Desať indikátorov naznačujúcich predraženosť akciových trhov

Sme v období, kedy akciové trhy a hlavne niektoré konkrétne akcie alebo akciové sektory rastú naozaj rozprávkovo. Každý, kto začal investovať či už pred pár mesiacmi, pred rokom, pred dvomi alebo investuje už dlhodobo, je aktuálne v zaujímavom pluse. Veci, ako je napríklad záujem investorov o akcie dlhodobo sledujem a historicky už mnohokrát platilo, že pokiaľ sa k nejakému typu aktív dostala aj široká verejnosť, častokrát platilo, že sme na konci trendu a možno už aj v bubline. Ako sa hovorí, že keď vám odporučí investovať do akcií aj taxikár, mali by ste ihneď kliknúť na tlačítko sell.

Toto je podľa môjho názoru prvý príznak toho, že akciové trhy začínajú byť aktuálne predražené. Ktoré sú tie ďalšie?

1. AI

Prvou a najviac preberanou témou je v dnešnej dobe práve umelá inteligencia. Nepochybne je to po internete obrovská téma, ktorá ovplyvňuje celé ľudstvo. Investori v dnešnej dobe hľadajú najmä investície, ktoré súvisia s témou AI. I keď je pravda, že umelá inteligencia má rozvoj a napríklad oproti nástupu internetu okolo roku 2000 má oveľa lepšie využitie (a hlavne ziskovejšie), ale aj tak to neznamená, že to nebude mať podobný, bublinový charakter. Sami môžeme vidieť, že AI ako taká nám pomáha urýchľovať mnoho vecí, ale ten nárast tohto trhu za takto krátku dobu bol naozaj enormný.

Zároveň je otázku aj to, kedy sa masívne investície firiem do AI firmám reálne vrátia a aj to, či je efektivita US firiem z oblasti AI taká, ako to reálne vyzerá. Nastáva nám tu zároveň nový trend prelievania kapitálu medzi niektorými najväčšími a najznámejšími hráčmi. Títo všetci podstatní hráči v oblasti AI si síce prisľúbili vzájomné investície, ale ide o kruhový kolobeh kapitálu a nevytvára sa žiadna nová pridaná hodnota:

Zdroj: Bloomberg News reporting

2. Magnificient 10

Schválne tu uvádzam magnificient 10 a nie magnificient 7, ako je to zaužívané. Preto magnificient 10, aby sme sa pozreli na to, aké percento celého indexu tvorí top 10 firiem. V prípade S&P500 je to až 40,9 % firiem, ktoré predstavujú 10 najväčších pozícií z S&P500. A z indexu NASDAQ je to až 71,9 %, čo v tomto indexe tvorí top 10 firiem! Takže v prípade NASDAQu je to oveľa viac citeľnejšie, že top desiatka výrazne ťahá tú zvyšnú deväťdesiatku.

3. Indikátor Warrena Buffetta

Tento indikátor sa nazýva aj Willshire 5000 a hovorí o pomere celkovej trhovej kapitalizácie v pomere ku HDP amerického akciového trhu:

Aktuálne sa nachádza na úrovni 222 % a predstavuje to, koľko kapitálu sa na akciovom trhu reálne nachádza oproti tomu, koľko kapitálu akciové trhy reálne potrebujú. Ak sa teda nachádzame na úrovni 222 percent, tak to znamená, že akciové trhy majú viac ako dvojnásobok kapitálu oproti tomu, koľko kapitálu reálne potrebujú.

Ak sa zároveň pozrieme do histórie, ešte nikdy nebol akciový trh ako taký takto veľmi “presýtený kapitálom.”

Ako to vyzeralo historicky? Ak si všimneme, ako sa vyvíjal trend, tak vždy sme sa v určitom okamihu vrátili späť na úroveň 100 %, čo je tá zdravá úroveň, pri ktorej je na akciovom trhu reálne toľko kapitálu, koľko by tam reálne malo byť.

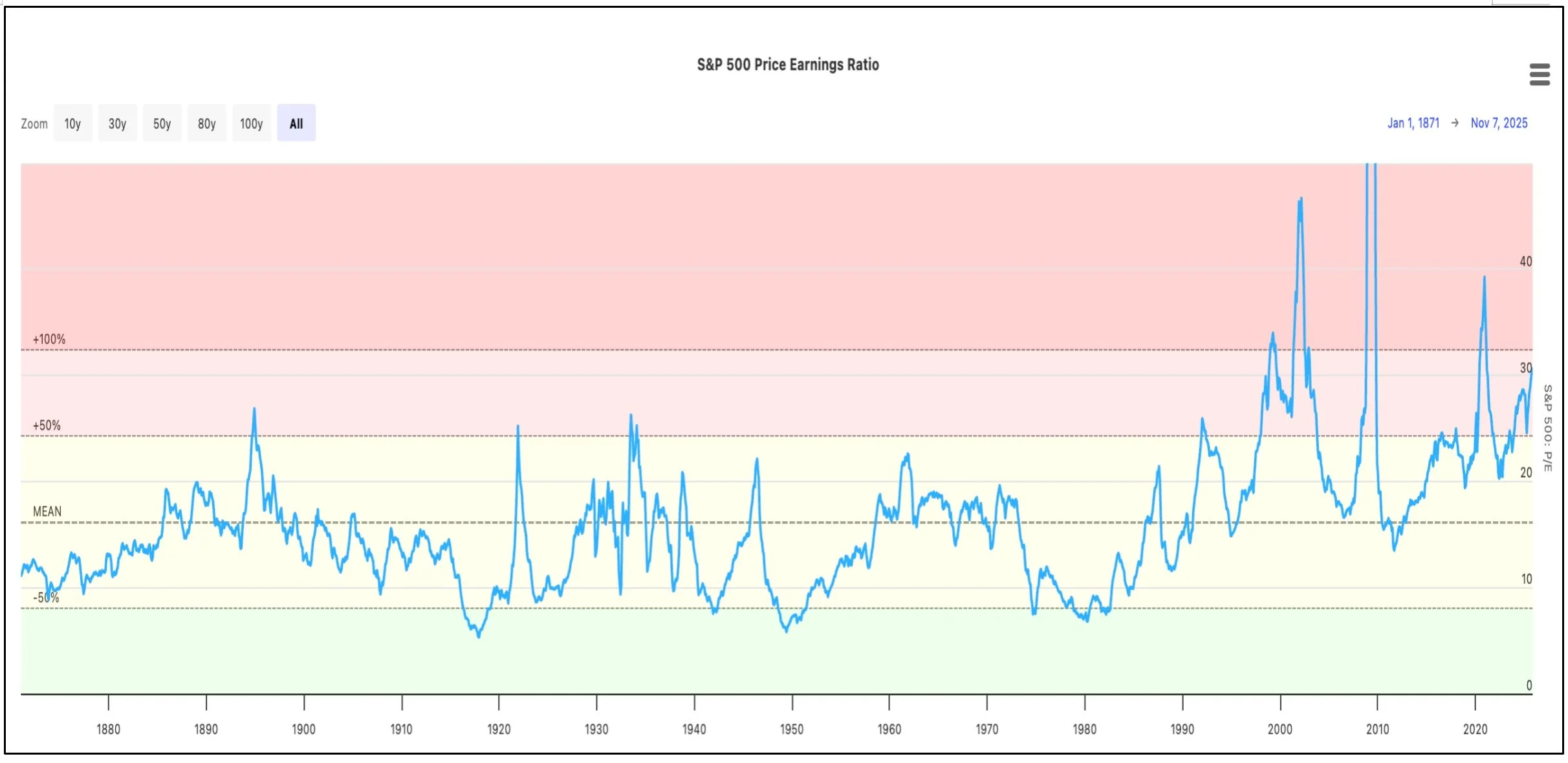

4. P/E akciového trhu

Ide o ďalší ukazovateľ, ktorý hovorí o tom, aké P/E má celý index S&P500. Aktuálne to vyzerá takto:

P/E ratio celého indexu je na úrovni 30 a vidíme, že sa blíži do červenej zóny, ktorá znamená, že ceny akcií celého akciového sú v nepomere k ich zárobkom. Nie sme síce na úrovni ako v roku 2020, ale blížime sa ku úrovni tmavo červenej zóny.

5. Trh práce/prepúšťanie

Ďalším otáznikom je práve to, ako je na tom americký trh práce. Na jednej strane veľa napovedá rastúca miera nezamestnanosti a na strane druhej bol október 2025 mesiacom, kedy prišlo o prácu na americkom pracovnom trhu spolu 153 000 ľudí, čo je zatiaľ najvyššia októbrová úroveň až od októbra 2003.

6. Akcie a bez rizika

Keď sa tak nad tým zamyslíme, väčšina ľudí rieši aktuálne prevažne akciové trhy. A do úzadia sa dostávajú témy ako dostatočná disponibilná rezerva alebo portfólio 60 : 40. Väčšina investorov aktuálne rozmýšľa v tej rovine, že chce mať na akciových trhoch čo najviac kapitálu, pretože to aktuálne zarába najviac. Vtedy je to väčšinou moment, kde je riziko pri investovaní najvyššie.

7. Častejšie používanie pákových produktov

To, že sa akciovým trhom darí, potvrdzuje aj nárast pákových produktov, ktoré sú natoľko populárne, že sa stretávam s viacerými investormi, ktorí nemajú profesionálne skúsenosti s investovaním, ale napriek tomu začali využívať pákové produkty.

Delím ich na 3 skupiny. Prvou sú hazardéri. A teda ľudia, ktorí sú schopní použiť páku rádovo v desiatkach. A teda páku 10, 20, 30 alebo 50. Pri nej stačí aj malá volatilita a máte po celom konte… Druhou sú špekulanti, ktorí chcú využiť iba nejaký krátkodobý pohyb na nejakom aktíve. Typickými príkladmi takýchto nástrojov bol fond TMF, ktorý využíva trojnásobnú páku na 20-ročné americké dlhopisy. Alebo dokonca tento exchange-traded product (ETP) s 3-násobnou pákou na akcie Microstrategy. Akcie Microstrategy spravili za rok +6 %, ale tento produkt -97 %. To je extrémny rozdiel!

Prečo je to tak? Pri 3-násobnej páke vás neupozornia na to, že ak tento váš nástroj klesne celkovo o 50 % a potom narastie o 50 %, ste stále len na 75 percentách vašej pôvodnej investície a teda stále v otvorenej strate 25 %…

Treťou skupinou sú profi investori, ktorí vedia, že páku je lepšie buď nepoužívať alebo ju používajú v malom rozsahu.

8. FOMO efekt

Častokrát sa stretávam pri investoroch aj s ním. Stane sa im, že niekto z ich rodiny alebo z kamarátov na investovaní zarobil a preto chcú zarobiť čo najrýchlejšie a čo najviac aj oni. Taktiež sú to reakcie na rôzne krátkodobé investičné trendy a motiváciou investorov je v tomto prípade to, aby im niečo neutieklo. FOMO väčšinou končí tým, že nakúpite na vysokej cene a potom predáte pri prepadoch.

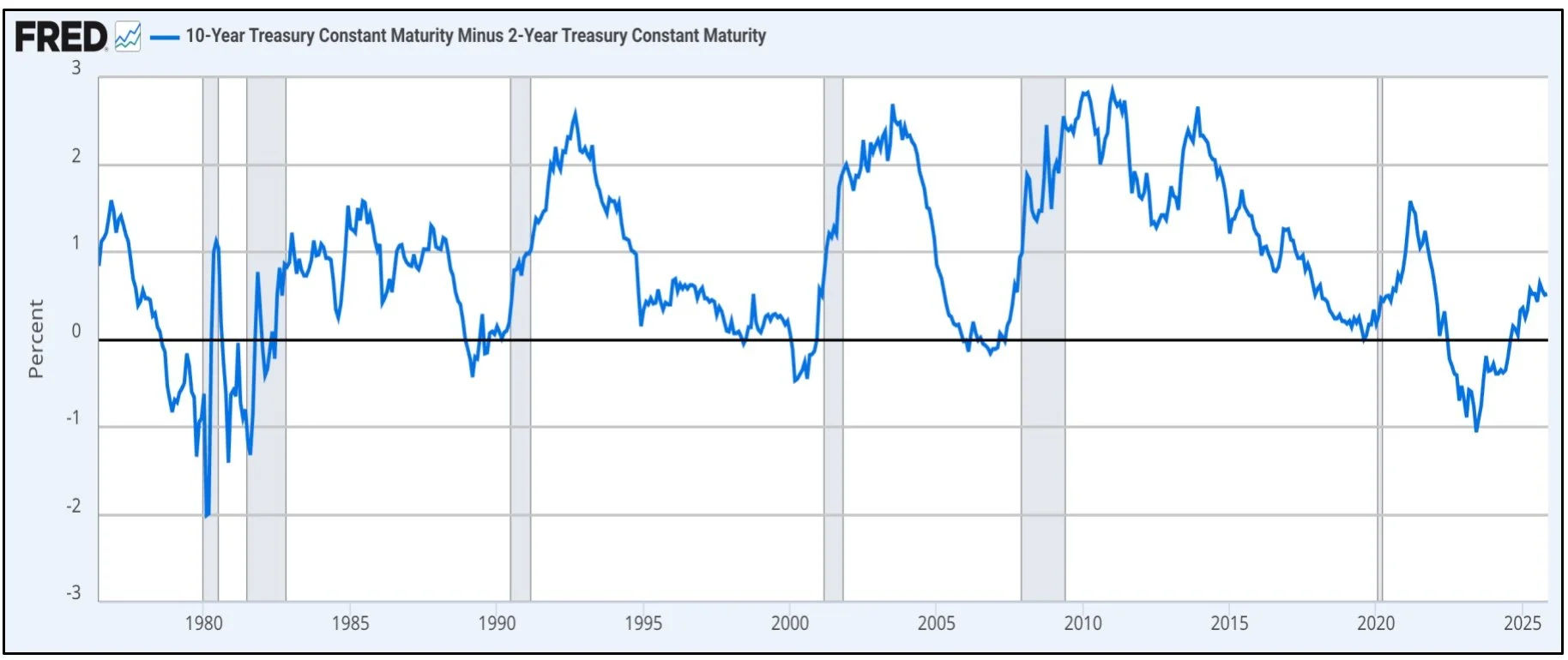

9. Recesie prichádzali po znižovaní sadzieb, nie po ich nárastoch

Ďalším faktom je, že historicky prichádzali recesie pri poklesoch úrokových sadzieb a nie pri ich zvyšovaní, čo je možno trochu paradox. Dôvodom toho je aj ten, že kým sa vyššie úroky prejavia v ekonomikách, určitý čas to trvá.

Výborným ukazovateľom je rozdiel v rámci úrokových výnosov medzi 10-ročnými a 2-ročnými US dlhopismi, ktorý väčšinou vyjadruje zmenu trendu úrokových sadzieb.

Ide o ukazovateľ, ktorý historicky fungoval naozaj spoľahlivo a v obdobiach, kedy boli na trhoch vyššie úroky na 2-ročných dlhopisoch v porovnaní s tými 10-ročnými, bolo vidieť, že na trhoch niečo nie je v poriadku. Je to kvôli tomu, že dlhšie dlhopisy majú mať spravidla vyšší výnos ako tie s kratšou splatnosťou, napr. na 2 roky. Keď sa toto začalo vracať do normálu, tak sa zistilo, že postupne prichádza recesia.

10. Dlhové problémy

Vyššie úrokové sadzby znamenajú aj predražovanie dlhov. Na túto tému som písal článok a odkaz v ňom bol jasný - nárast úrokov na dlhoch spôsobuje, že častokrát platia dlžníci v pravidelných splátkach vyšší úrok ako samotnú splátku istiny. To môže viesť postupom času ku problémom so splácaním.

Záver

Riziko recesie je tu prakticky vždy. Vždy je ale potrebné vnímať symptómy, ktoré možný príchod recesie naznačujú.

Cieľom článku nie je to, aby som vás od investovania na akciové trhy odradil, ale práve naopak, aby ste investovali, ale o to viac obozretne. Treba mať vopred pripravenú určitú stratégiu a aj plán B, ak by náhodou prišli poklesy.

A teda v prvom rade si poriadne spraviť vašu “domácu úlohu” s dostatočnou rezervou. Absencia rezervy ľuďom častokrát spôsobila to, že museli v tom čase akurát vyberať prostriedky z akciových trhov, ktoré boli v tom čase poklesnuté. Alebo na druhej strane boli nútení si vziať spotrebné úvery, ktoré im absenciu rezervy predražili.

Potom je to dlhodobý časový horizont pri investovaní a príprava na to, čo budete robiť, ak by reálne prišlo desaťročie, počas ktorého by sa akciové trhy pohybovali do strany. Mnoho investorov takéto obdobie nezažila a vzdá to. A ďalšou vecou by malo byť prehodnotenie vášho portfólia. Pokiaľ tam máte veľa technologických titulov a v zaujímavých plusoch, možno je ideálny čas na rebalans.

Každopádne - najhoršou možnou variantou je čakať na ten správny čas na to, že začnete investovať alebo v ňom budete pokračovať. Správny čas je vždy TERAZ. V prípade, že potrebujete s investovaním pomoc, neváhajte sa na mňa obrátiť.