Shutdown americkej vlády, francúzska dlhová kríza a rastúce riziká zadlžovania sa

V poslednom období svetová verejnosť i trhy sledujú dve významné makroekonomické témy, ktoré môžu výrazne ovplyvniť globálnu ekonomiku. Prvou je shutdown federálnej vlády USA – paralyzujúca situácia spôsobená neschválením rozpočtu a druhou pretrvávajúce dlhové problémy Francúzska, jednej z najväčších ekonomík eurozóny. Na prvý pohľad to nemusia byť až také zásadné udalosti, ale je pri nich vidieť dopady zvýšených úrokových sadzieb a zvýšených splátok dlhov. A myslím si, že tieto dopady budú pokračovať aj naďalej a vzniká tu riziko toho, že to môže dopadnúť podobne ako v rokoch 2009 alebo 2011 a postupne sa môže objaviť aj väčšia dlhová kríza.

Poďme sa na aktuálnu situáciu bližšie pozrieť.

Shutdown federálnej vlády USA

Shutdown americkej vlády nastáva vtedy, keď kongres neposkytne alebo neschváli nové finančné prostriedky (rozpočet alebo pokračovanie vo financovaní) potrebné na fungovanie časti vládnych agentúr. A presne toto viedlo k pozastaveniu činnosti neesenciálnych federálnych služieb, prepúšťaniu tisícov zamestnancov a obmedzeniu služieb, ktoré môžu výrazne zasiahnuť fungovanie štátu a ekonomiky.

Shutdown v roku 2025 vznikol z dôvodu zásadných sporov medzi republikánskymi a demokratickými zákonodarcami ohľadom štátneho rozpočtu, najmä finančných alokácií pre zdravotnú starostlivosť, sociálne programy a obranu. Nedostatok kompromisu viedol k zmrazeniu približne 1,7 bilióna amerických dolárov určených na financovanie agentúr, čo je najdlhší shutdown za posledných takmer sedem rokov. Tento spor poukazuje širšie na problematiku politických rozbrojov, ktoré znehybňujú schopnosť vlád efektívne riadiť finančné zdroje a reagovať na ekonomické výzvy. Shutdown má preto nielen bezprostredné dôsledky v podobe znížených vládnych služieb, ale aj riziká dlhodobejšieho poškodenia dôvery investorov a spotrebiteľov, pokiaľ by sa takáto situácia častokrát opakovala.

Ak si to premietneme do čísel, tak graficky to vyzerá takto:

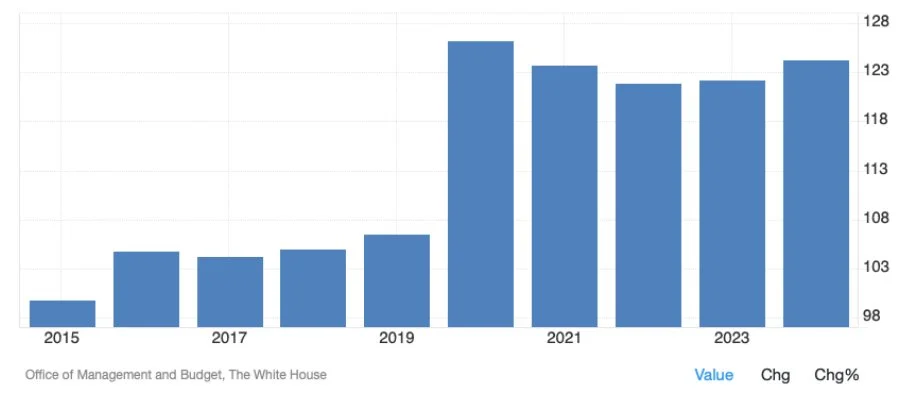

Vládny dlh USA v pomere ku HDP

Ako vidieť, do roku 2019 bol vládny dlh USA v okolí 100 percent a ako možno vidieť, tak počas roku 2020 (počas covidu) sa vyšplahal na úroveň 120 % HDP a tam sa drží doteraz. Ak k tomu pripočítame úroky z tohto dlhu, ktoré od roku 2020 narástli, tak je jasné, že splátky tohto vyššieho dlhu robia aktuálne vláde problémy. A horšie to bude, ak budú splátky úrokov vyššie ako splátky samotných dlhov.

Francúzsko a jeho zhoršujúca sa dlhová situácia

Francúzsko je druhou najväčšou ekonomikou eurozóny a zároveň tou, ktorá je najviac zaťažená dlhmi. Celkový štátny dlh presahuje 3,3 bilióna eur, čo predstavuje približne 114 % HDP a to je po Grécku a Taliansku jeden z najvyšších pomerov v eurozóne. Ročné výdavky na úroky dosahujú okolo 80 miliárd eur, čo značne zaťažuje verejné financie. Priemerná úroková sadzba na dlhoch Francúzska je teda niekde na úrovni 2,4 % p. a., čo je mierne pod sadzbou na 5-ročných dlhopisoch Francúzska.

V roku 2025 sa situácia ešte zhoršila z viacerých dôvodov a to najmä rastúcimi úrokovými sadzbami, ktoré výrazne predražujú dlhy. Vyššie sadzby zdražujú pôžičky a zvyšujú náklady na refinancovanie existujúceho dlhu. Taktiež politická nestabilita a časté zmeny na poste premiéra a vnútorné konflikty v parlamente, ktoré komplikujú schvaľovanie nevyhnutných rozpočtových reforiem a šetrení. V rámci rozpočtových deficitov francúzska vláda bežne vykazuje deficit okolo 5,5 % HDP, čo je dvojnásobok limitu 3 % stanoveného EÚ a medzinárodnými dohodami. Môžeme sem zaradiť aj sociálne napätie a teda návrhy na zvyšovanie daní a škrtov. To následne vyvoláva protesty, čo značne komplikuje implementáciu potrebných opatrení na fiškálnu konsolidáciu. Slabšia dôvera investorov ohľadom schopnosti Francúzska riadiť svoje financie vedie k zníženiu ratingového skóre a zvyšovaniu výnosov na štátnych dlhopisov.

Situácia v celej Európe

Takto to vyzerá so zadlžením jednotlivých krajín v rámci celej Európskej únie:

Zadlženie krajín v EÚ

Zdroj: vlastné spracovanie

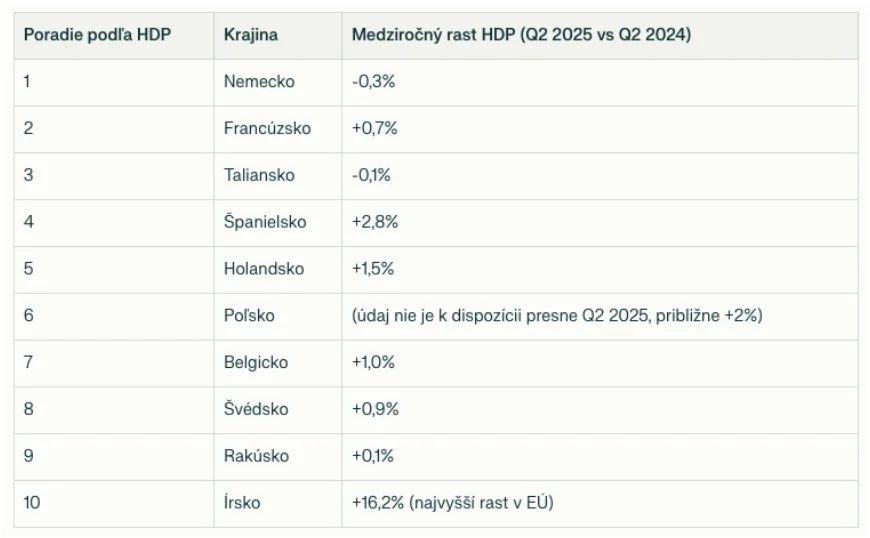

Medziročný rast HDP krajín v EÚ

Zdroj: vlastné spracovanie

Pridal som sem rovno dve tabuľky. Na jednej strane je to to, aký majú jednotlivé krajiny verejný dlh voči ich HDP, ale na druhej strane to, ako krajinám narastá medziročne HDP. De facto je to niečo podobné ako to, keby ste si vy zobrali nejaký dlh, ktorý tvorí podstatnú časť vášho príjmu. Pokiaľ ostane váš príjem nezmenený, tak si musíte ukrojiť viac z vašich iných výdajov. Ideálne by však bolo, ak by váš príjem narastal a práve to vyjadruje rast HDP. Inak povedané, keď vám HDP narastá, lepšie dokážete splácať aj vaše dlhy. A práve toto sa Francúzsku pri ich obrom dlhu a nízkom raste HDP nedarí.

Naopak pozitívnym prekvapením je Írsko, ktoré kedysi bolo súčasťou krajín PIIGS a dnes má verejný dlh na úrovni 59 percent z HDP. Dôvodov je niekoľko. Prvým je ten, že Írsko stihlo vyexportovať veľa liekov do Ameriky ešte pred zavedením ciel. A druhým ten, že Írsko je európskym sídlom viacerých národných korporácií pre Európu. A tu majú jednotlivé krajiny zároveň námet na to, ako postupne znižovať svoje dlhy - byť atraktívnou krajinou pre investície zo zahraničia.

Rastúce zadlženie Slovenska

Podobné je to prakticky aj na Slovensku. Na Slovensku máme vládny dlh v pomere ku HDP na úrovni približne 59 % a práve enormného rastu úrokov na dlhoch sa vláda najviac obáva a preto vyvodila opatrenia, ktoré vyvodila. Ideálna situácia je dlhy nenavyšovať, resp. sledovať, aby sa nenavyšovali úroky z týchto dlhov.

Čo to znamená pre bežných ľudí?

Pre investorov je kľúčové monitorovať úrokové sadzby, ratingové zmeny a geopolitickú situáciu, ktoré môžu výrazne ovplyvniť hodnotu štátnych dlhopisov a podnikových úverov. Pre bežných občanov a firmy znamená táto situácia možný rast daní, zníženie verejných služieb, vyššie splátky úverov a zložitejšie dostupné financovanie. Vlády môžu byť pod tlakmi na šetrenie a pravdedpodobne budú prichádzať reformy, ktoré môžu krátkodobo znižovať ekonomický rast a zvyšovať sociálnu neistotu.

Zoberme si celú situáciu z pohľadu občanov. Ak ste si zobrali pred pár rokmi napr. hypotéku 100 000 € na 30 rokov a s úrokovou sadzbou 1 %, prvý rok ste banke zalatili z istiny 2 875 € a na úrokoch to bolo rovných 1 000 €. Aktuálne pri sadzbe napríklad 3 % zaplatíte z istiny prvý rok 2 102 € a na úrokoch ešte viac a to 3 000 €. Úrok je tak oproti istine prvý rok väčší o 43 % a ako je vidieť, kedysi to bolo úplne naopak. A keď podobné výpočty použijeme pri vyšších číslach, rozdiely budú ešte viac citeľné. Ak máte 30-ročný úver, tak pokiaľ máte na ňom sadzbu 2,75 % ročne a viac, tak prvých 5 rokov platíte vyššie úroky ako istinu samotného úveru.

Pokiaľ máte úver na 20 rokov, tak tento “break point” vychádza na 4,5 % ročne. A na Slovensku dokážeme nájsť ľudí, ktorí majú na hypotéke stále takýto úrok. Tým pádom platia prvých 5 rokov na takomto úvere väčšie úroky ako samotnú istinu.

Zhrnutie

Shutdown americkej vlády v roku 2025 poukazuje na trvalé politické rozdelenie, ktoré môže mať priame dôsledky na ekonomiku a finančné trhy. Súčasne fakt, že najväčšie európske ekonomiky, ako Francúzsko, zápasia s vysokým dlhom a rastúcimi úrokmi, vytvára významné riziko vzniku dlhových kríz. Globálne dlhy sú historicky na maximách a rastúce úrokové sadzby ich výrazne predražujú. Týka sa to štátov, miest, firiem a samotných domácností, ktoré by mali dávať väčší dôraz na svoje dlhy.

Na druhej strane si treba aj v oblasti investovania pripomenúť rok 2007, kedy vznikla dlhová kríza a celý svet bol zasiahnutými práve následkami obrích dlhov. Odvtedy boli síce aplikované rôzne stropy pre poskytovanie úverov, ale na druhej strane tu nie je záruka, že ďalšia dlhová kríza prísť nemôže. Okrem ostatných rizík je vznik obrích splátok dlhov a dlhových špirál pomerne veľkým rizikom. Pri investovaní je na to potrebné myslieť.