Aké sú možnosti investovania a ktoré som si vybral ja?

„Kam mám investovať peniaze, Peťo?“ Je to veľmi častá otázka, ktorú dostávam od ľudí. Na jej zodpovedanie však nastupuje séria otázok, aké sú vlastne preferencie klienta. A to je dosť podstatná vec, inak môžeme klientovi uškodiť. Je tiež podstatné, aby mal každý z nás aj nejaký ten kapitál po ruke, pretože ak sa zopakuje situácia, ktorá vznikla s koronou, môže vzniknúť pre nás prúser. No a treťou vecou je správne nastavenie, kedy investovať, koľko investovať, teda správny cash manažment pri investícii ako taký.

Možnosti investícií sú tieto:

1. Cash – nie je investíciou, ale častokrát hlavne v poslednej dobe hrá rozhodujúcu úlohu. Nielen v poslednej dobe, ale celkovo pri investovaní ako takom. Predstavme si, že máme vytvorené portfólio a jeho hodnota poklesne o výrazné percento. Najlepšou situáciou je v tomto prípade okamžitý dokup aktíva alebo aktív, ktoré vyklesali. Takto sa nám podarilo dokúpiť akcie poklesnutých firiem. Alebo vstúpiť do nových pozícií ako bola firma Visa, na ktorej máme teraz približný zisk 34 %. Z dlhodobého hľadiska je táto spoločnosť prakticky bez rizika, s tým postavením, ktoré má na trhu.

Aký by to bol pocit, ak by nebol voľný cash? Pokles by nás iba mrzel a zbytočne musíme čakať, kým sa dostaneme späť na pôvodné hodnoty. Sumárne: cash je vždy v prípade investovania a dokupov veľký KING. A dáva zmysel pri aktívach, ktorých cena môže výrazne poklesnúť. O cash manažmente pri investovaní hovorím viac v mojom kurze expert na akciové trhy.

2. Bankové produkty ako také na investovanie nepoužívam. Je to zbytočné. A bežný účet tiež rátam ako cash. Prečo mám takýto dôvod? Úročenie je veľmi nízke a to dokonca aj vtedy, keď peniaze zaviažeme na zopár rokov. Na jednej strane nemám rád, keď mám peniaze niekde viazané a nemôžem ich vybrať. A na strane druhej, keď je výnos viazaný na ne moc nízky.

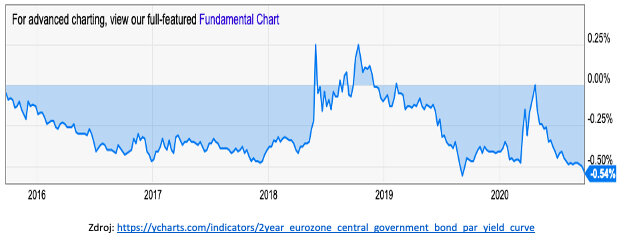

3. Štátne dlhopisy sú ďalšou formou investície. Podľa môjho názoru neefektívnou. Keď sa pozrieme na čísla po marci, aktuálny priemer výnosu na dlhopisy eurozóny je v záporných hodnotách a to – 0,54 %, ako ukazuje najbližší obrázok. Predstavte si, že niekomu dáte peniaze na 2 roky a dostanete späť ešte menej. To teda moc efektívne nie je.

Ak už siahať po štátnych dlhopisoch, tak viac výnosových, ale zasa viac rizikových. Keď vidím napríklad štátne dlhopisy Ruska (ktoré hodnotím naozaj rizikovo) a tie majú výnos 4,68 %, dlhopisy ako také nemajú význam.

Výnos centrálneho dlhopisu eurozóny

Od všetkých predošlých aktív neočakávam výnos väčší ako inflačný. Preto nemá význam do nich investovať alebo ich brať ako investíciu.

4. Kúpa zahraničnej meny

Tento spôsob môže byť tiež efektívny, ak vidíme, že nastala odchýlka od priemeru. Kurzy mien sa vracajú ku svojmu dlhodobému priemeru. Aktuálne, ku dňu zverejnenia tohto článku, vidím priestor napríklad v libre. Aj keď Británia vystupuje z EÚ, libra sa ku dlhodobého priemeru vráti. Otázka je, kedy. Bavíme o výnose rádovo niekoľkých percent. Dokonca mám kamaráta, ktorý si tvorí úspory v cudzej mene, konkrétne vo švajčiarskych frankoch. Keď sme spolu debatovali o odkladaní peňazí, vybral si radšej cudziu menu, aby mal istotu, že tieto peniaze neminie.

Dlhodobý vývoj kurzu EURGBP

5. Nehnuteľnosti, kde vidím priestor buď kúpiť vlastnú nehnuteľnosť alebo investovať do realitných fondov. V oboch prípadoch je ročná renta okolo 4 – 5 %. Lepšia z týchto dvoch možností? Určite vlastná nehnuteľnosť. V zaujímavej lokalite. Tá je z pohľadu výnosu a rizika podľa mňa najviac bezpečná investícia, ktorú aktuálne riešim. Naviac, okrem výnosu nesmieme zabudnúť na rast ceny tejto nehnuteľnosti a budeme tak vysoko nad infláciou. Pokiaľ prenajímame aspoň 1 izbu, stáva sa tak pre nás aktívom.

Aby to bolo efektívne, odporúčam mať na kúpu nehnuteľnosti aspoň 20 %. Platiť ich ako súčasť spotrebného úveru s úrokom 5 % nie je nič moc. Výnos z nájmu a % rast ceny nehnuteľnosti určite porazí infláciu SR, ktorá je za posledných 20 rokov okolo 2,5 % ročne.

6. Korporátne dlhopisy, ktoré sa doťahujú na výnos približne 8 % ročne, je aktívum, do ktorého investujem, pretože prevyšuje ročných 5 percent. Vybral som si správnu a zdravú firmu a teda bonitného dlžníka. Znova bolo potrebné určiť pomer výnosu, rizika, cash manažmentu a prípadného defaultu dlžníka. Mám tak zabezpečenú mesačnú rentu. Dávajte si pozor najmä na výber dlžníka.

Takto sme prešli všetky investície, v ktorých vidím potenciál výnosu do 10 % ročne. Pri ostatných sa budeme rozprávať o dvojcifernom výnose ročne.

7. Kombinované stratégie. Do nich je možné investovať v rôznom pomere do viacerých aktív. Opäť treba určiť pomer výnosu a rizika. Mám aj takúto investíciu a cieľom bolo vytvoriť si každomesačnú rentu pomimo iných riešení, čo sa mi aj podarilo.

8. ETFká umožňujú jednu základnú výhodu a to je, že pokiaľ ich držíme viac ako rok, odpadá daň z dosiahnutého výnosu. Bavíme sa už o vyššom výnose a to od 8 až do 15, prípadne 20 percent ročne. Bavíme sa už o pravom investovaní. Dôležité je vybrať správny, stabilný a dlhodobý sektor a fond. To podľa mňa nie je problém, lebo vieme ísť aj s americkým trhom ako takým a sme ďaleko a ďaleko nad infláciou. ETFká ako investíciu mám veľmi rád.

Používam ich hlavne pri pravidelnom investovaní, teda v rôznych obdobiach kupujeme za rôzne ceny. Ak príde kríza, kupujú sa za „výplachové“ ceny.

9. Akcie. Pokiaľ do nich investujem, chcem využiť nákup podhodnotených firiem z určitého sektora a portfólio prispôsobené mojim parametrom. Teda zostaviť si portfólio podľa mojich potrieb. Akcie firiem navyše najlepšie reagujú na zmenu trhu ako takého. V kolonke cash som uviedol príklad. A okrem toho sme kúpili konkrétne tituly, ktoré ťažia zlato a striebro a realizovaný zisk bol až cez 100 %.

10. Kryptomeny. Odporúčam mať v nich možno akurát zlomkové percento portfólia. Ide o špekulatívny nástroj, pri ktorom ťažko určiť ich reálnu hodnotu a skôr ide o trejding. Očakávať možno nadpriemerné výnosy pri vhodnom nákupe, ale taktiež aj vysoké riziko. Teda iba na vlastné náklady...

Záver

Keďže žijeme v období nízkych úrokových sadzieb, ale infláciu okolo 2,5 % ročne. Znamená to, že každý rok na hodnote peňazí strácame a musíme niekde stratenú hodnotu získať späť. Inak za 35 rokov stratíme polovicu hodnoty. A pamätajte, neviazať si nikde peniaze. V prípade urgentnej potreby by mala byť väčšina nášho kapitálu k dispozícii. V akomkoľvek období.

Ak chcete predebatovať jednotlivé aktíva, ich potenciál výnosu a najmä vaše požiadavky, kontaktujte ma. Ak vidíte v článku pridanú hodnotu, zdieľajte ho, prípadne mi pod ním zanechajte komentár.